随机过程 ≠ 一堆随机变量

教科书说"随机过程是一族随机变量 {Xt}"。但更有用的理解方式是:随机过程是路径空间上的概率分布。每次实验不是生成一个数字,而是生成一整条从头到尾的轨迹。这个视角让后面的 measure theory 和 Ito Calculus 自然得多。

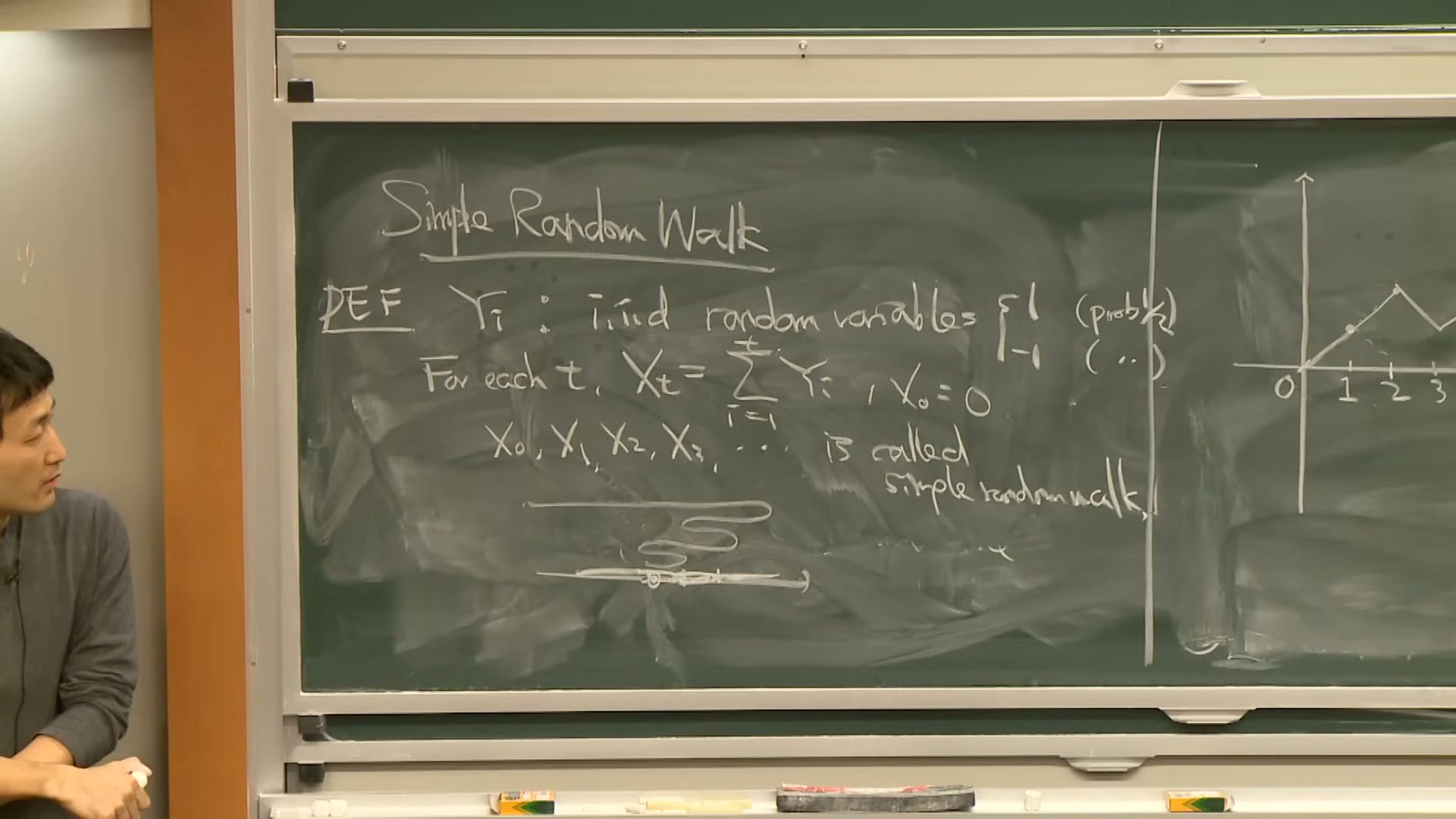

简单随机游走:随机过程的氢原子

每一步等概率 +1 或 -1,看似最无聊的模型。但 Central Limit Theorem 告诉你:走 T 步后位置服从 Normal(0, T)。标准差是 √T——不确定性随时间的平方根增长,不是线性增长。这个结果贯穿整个金融定价理论。

两个让随机游走「可计算」的性质

Independent increments + Stationary increments。前者说"第 100 步的涨跌和前 99 步无关",后者说"第 1 步和第 1000 步服从同一分布"。两者合力,让你能把复杂问题拆成独立同分布的小块——这是随机游走成为"基础模型"的真正原因,也是它在计算上如此好用的关键。

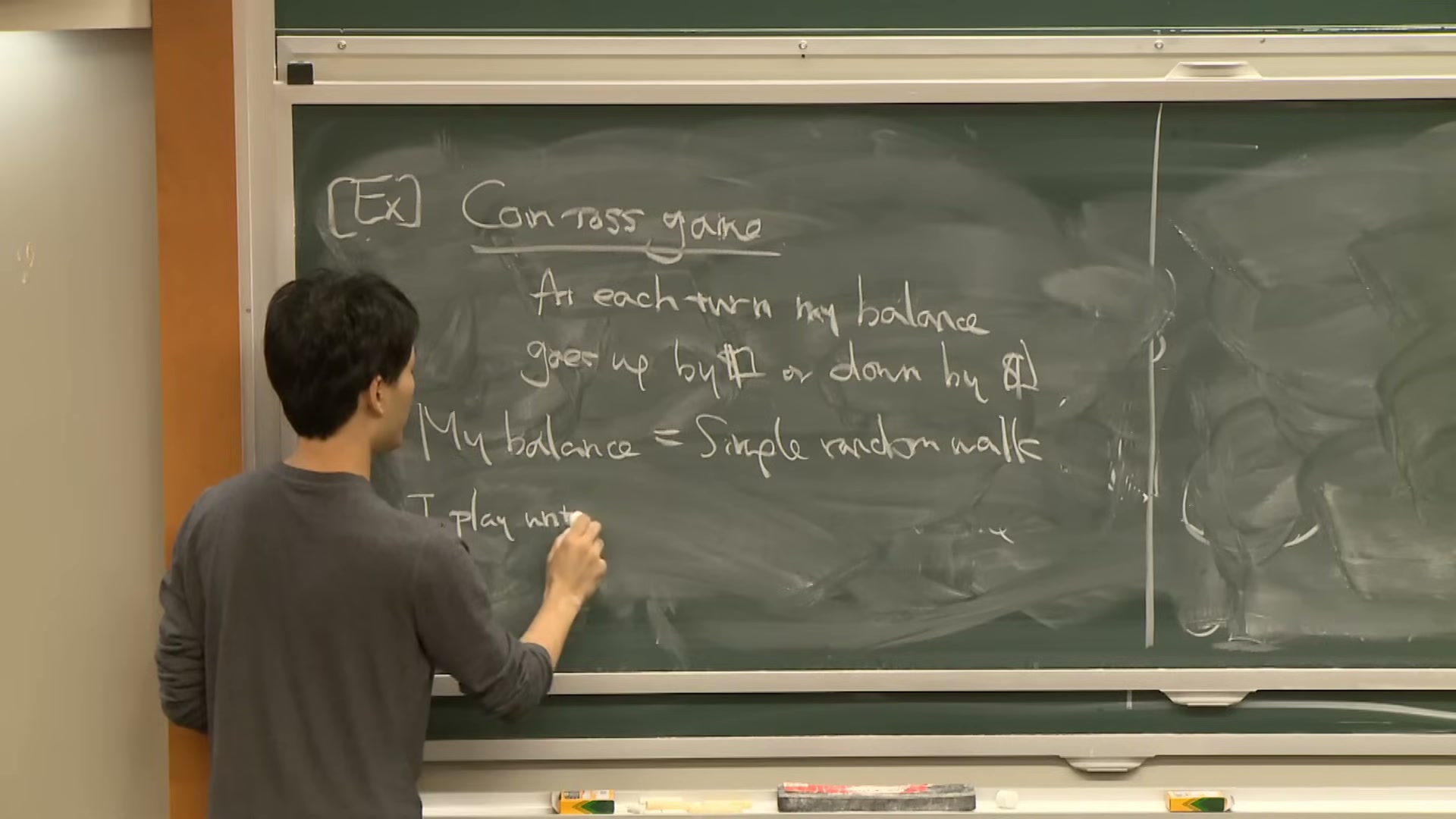

赌徒破产:一个优雅的公式

公平硬币游戏,你有 A 元、对手有 B 元,先归零的人输。你先赢光对手的概率?P = A / (A + B)。你带 $20 去赌场(它有 $980 筹码),你有 2% 的概率赢光它。这不是运气好不好——是初始条件的数学必然。

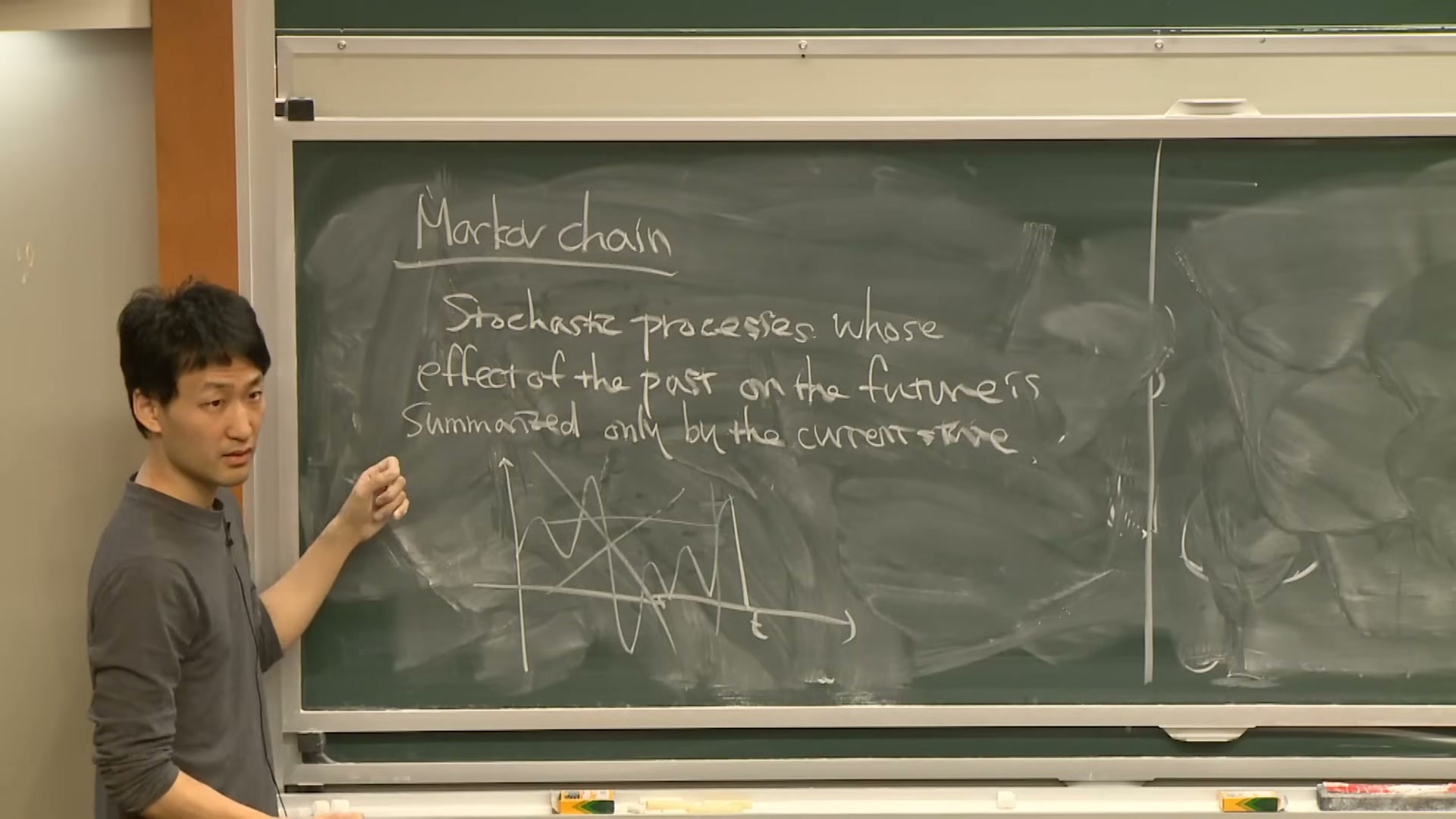

Markov 性质:过去全被压缩进「现在」

"过去对未来的影响,完全浓缩在当前状态里。"知道今天股价 $100,昨天到底是从 $90 涨上来还是从 $110 跌下来,对预测明天毫无帮助。历史轨迹不重要,只有此刻的位置重要——这就是 Markov Property。

转移矩阵:一个矩阵编码一切

有限状态 Markov Chain 的全部信息压在一个转移矩阵 A 里。想知道 n 步后的状态分布?计算 A 的 n 次方,读出对应行即可。矩阵乘法把"路径计数"问题变成了线性代数——这是 Markov Chain 在计算上如此强大的核心原因。

平稳分布:最终会忘记起点

不可约 Markov Chain 跑足够久之后会"忘掉"自己从哪里出发,收敛到一个固定的概率分布。平稳分布就是转移矩阵特征值 1 对应的特征向量——Perron-Frobenius 定理保证它存在且唯一。Google PageRank 的数学基础正是这个。

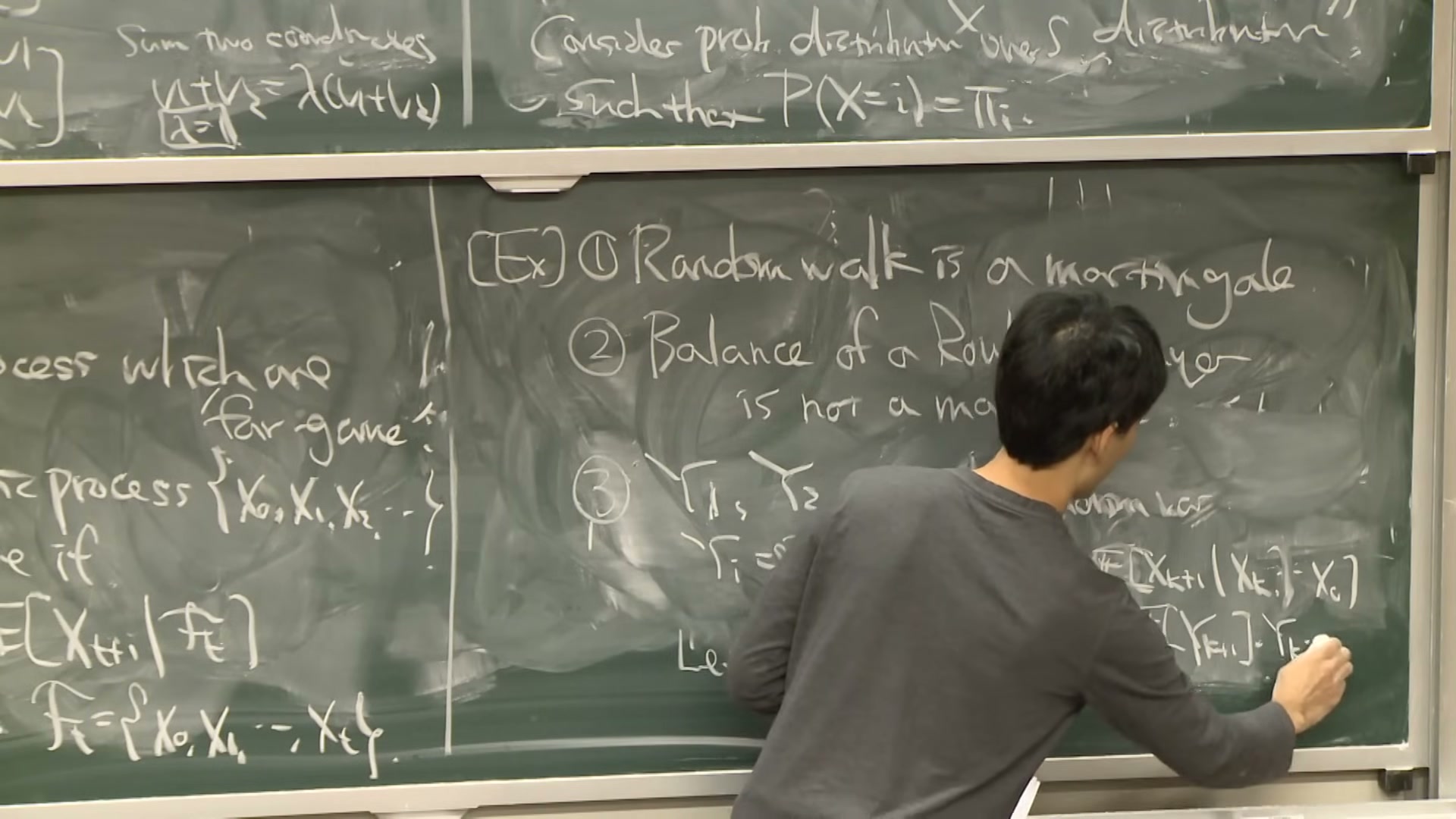

Martingale = 数学意义上的「公平游戏」

E[Xt+1 | Ft] = Xt:已知到目前为止的所有信息,对下一步的最优预测就是「待在原地」。期望既不增也不减。这不是说结果不变——波动照样发生——而是说长期来看,没有系统性的漂移方向。

Markov Chain vs Martingale:不要混淆

这两个概念经常被混淆,但它们描述的是完全不同维度的性质。Random walk 恰好两个都满足——但这只是巧合,不是因果。

Markov Chain

关注状态转移

核心:未来只取决于现在

可以有偏:P(涨) ≠ P(跌)

典型:天气模型、PageRank

Martingale

关注期望值演化

核心:条件期望 = 当前值

必须公平:无系统性漂移

典型:公平赌博、有效市场

轮盘赌不是 Martingale

赌场精心设计了那个绿色的 0 和 00。每一把的期望收益是负的——庄家抽水 5.26%。这不是公平游戏,不是 martingale。加倍下注、追号、看走势图——这些"策略"改变的是你输钱的节奏,不是你输钱的事实。

Optional Stopping Theorem:策略的终结者

不管你用什么策略——涨到目标就收手、连输三把就跑、直觉告诉你该停就停——只要满足两个条件:是公平游戏(martingale),你一定会停下来(mortal),那么 E[Xτ] = E[X0]。期望收益永远是零。所有"聪明策略"都被这个定理一网打尽。

Stopping Time 的边界:不能偷看未来

"余额第一次达到 $100"——合法的 stopping time,因为你当下就能判断是否该停。但"第一个峰值"不是——你得看到余额下降,才知道刚才是峰值。Stopping time 要求决策只基于当前和过去的信息,用了未来信息的"策略"不在定理管辖范围内。

「如果它是 Martingale,你就不应该赢」

Dr. Lee 整节课最深的一句话。这不是策略问题、不是运气问题,是数学结构决定的。如果一个过程可以被完美建模为 martingale,那么所有可能的 stopping strategy 在期望层面都等价于不玩。这个结论既让人沮丧——又让人释然。

Jane Street 不会为一节课付 $750K

Twitter 上疯传"学完这节课就能拿 Jane Street offer"。Jane Street 付钱买的不是一个定理,而是你在这些概念上建造复杂系统的能力。但这节课确实是地基——没有随机过程和 martingale,后面的 Ito Calculus、Black-Scholes、风险定价全是空中楼阁。地基不值 $750K,但没有它你一层也盖不了。