一、引子:一条推文引爆的公开课

2013 年秋天,MIT 数学系开了一门编号 18.S096 的课,全名 Topics in Mathematics with Applications in Finance——主题是金融数学,面向想进华尔街量化部门的本科生和研究生。课程录像挂上 MIT OpenCourseWare 之后,它安静地躺了十多年。

然后 Twitter 用户 @KKaWSB 发了一条帖子:

Jane Street 给那些能回答"如何在量化交易中使用随机过程和马尔可夫链"的人开出 75 万美元年薪。而 MIT 把教这些内容的完整课程免费放在了网上。

这条推文击中了一个敏感的交叉点:顶薪工作背后的数学门槛,和免费教育资源的触手可及。它迅速传播,把这门十年前的课程推回了聚光灯下。

但帖子里那个暗示——"看了这门课就能拿 75 万"——当然是浪漫化的。Jane Street 的面试不会问你"请定义马尔可夫链",它考的是你能不能在压力下用这些工具思考。这堂课的价值不在于给你答案,而在于给你建一层概率直觉——这层直觉是量化面试、策略研发、风险管理的共同地基。

下面我们来看 Dr. Choongbum Lee 在 Lecture 5 里到底讲了什么。

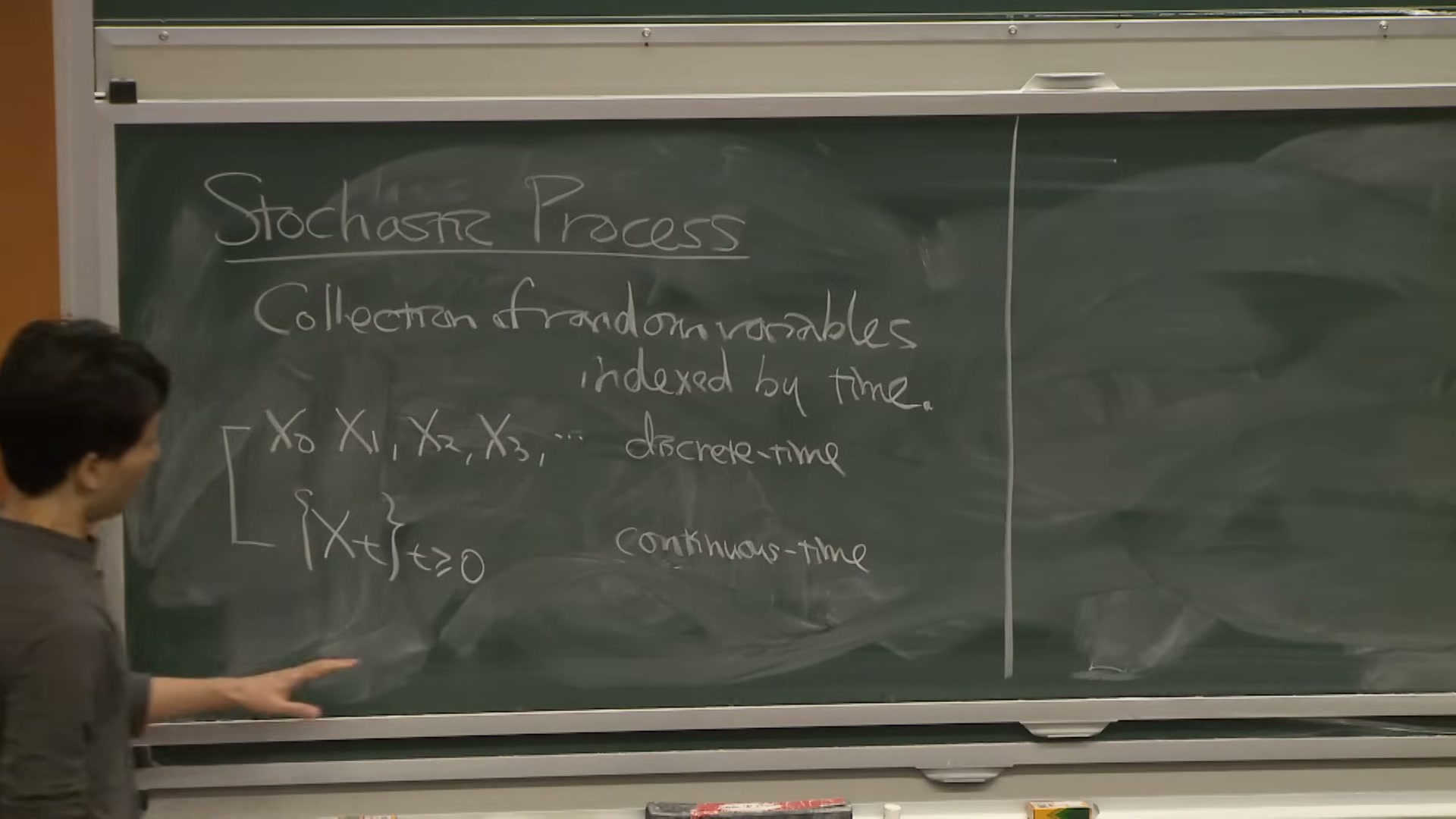

二、什么是随机过程

Lee 从一个极简定义开场:

随机过程(stochastic process)是一族由时间索引的随机变量。给定一个概率空间和一个索引集 T,随机过程就是集合 {Xt : t ∈ T}。

黑板上的随机过程正式定义:一族由时间 T 索引的随机变量

这个定义刻意做得很宽泛。索引集 T 可以是离散的(比如 {0, 1, 2, ...},逐步记录),也可以是连续的(比如 [0, ∞),每个瞬间都在变)。离散版本叫随机过程的离散时间(discrete-time),连续版本叫连续时间(continuous-time)。金融里两种都用:日线收盘价是离散的,盘中价格理论上是连续的。

Lee 随即指出,研究随机过程时我们通常关心三类问题:

- 依赖结构(dependencies):Xt 和 Xs 之间有什么关联?当前价格和上一个价格的关系是什么?

- 长期行为(long-term behavior):当 t → ∞ 时,过程会收敛到什么状态?市场会回到某个均衡吗?

- 边界事件(boundary events):过程会不会碰到某个阈值?什么时候碰?——这正是赌徒破产、止损线、保证金追缴的数学本质。

三个问题分别对应金融里最核心的三件事:定价(依赖结构决定了资产定价模型的形式)、风险管理(长期行为告诉你尾部风险有多厚)、交易策略(边界事件决定了你什么时候该停手)。这堂课的剩余部分,本质上就是给这三个问题各配一组数学工具。

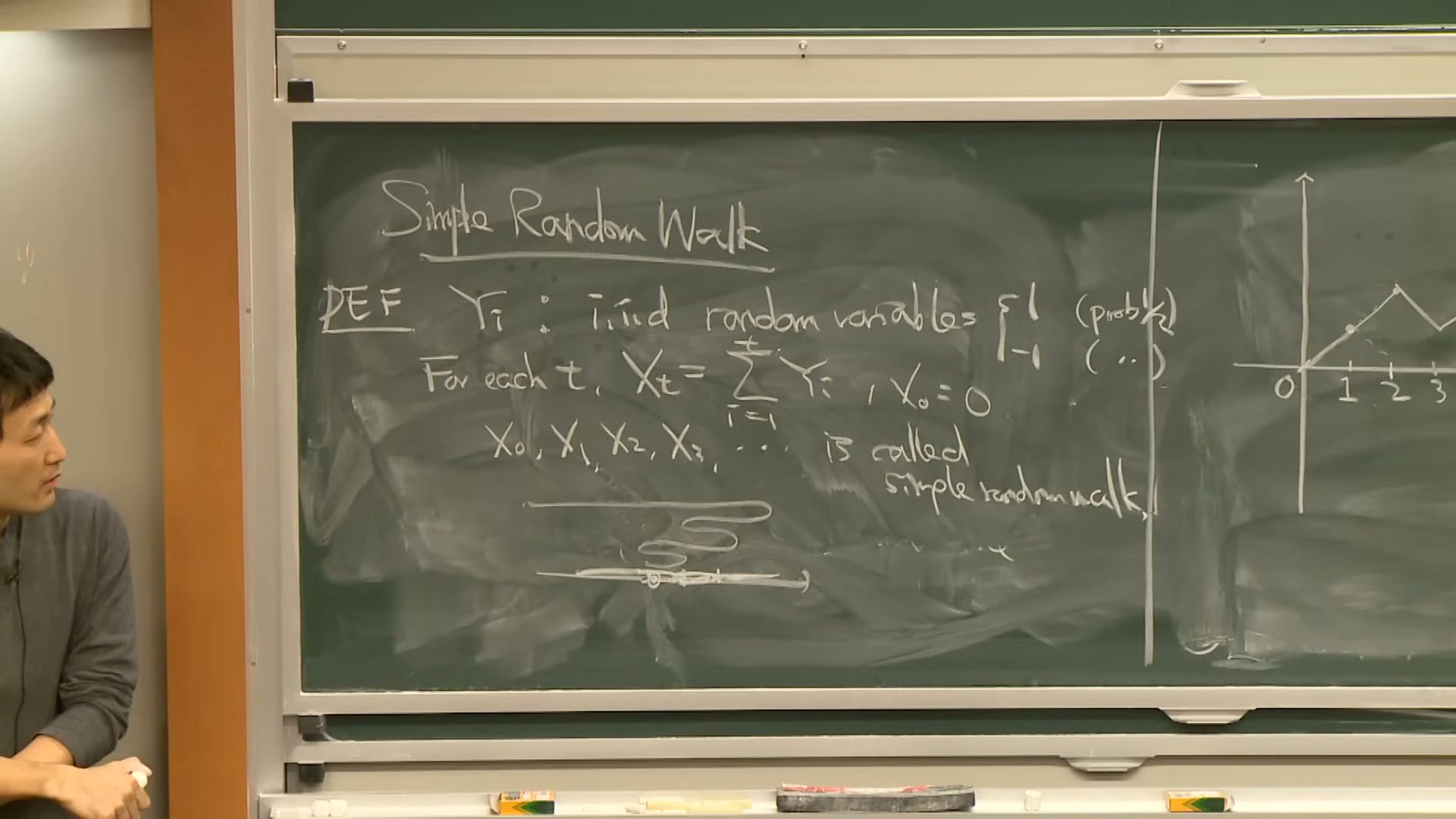

三、简单随机游走

最简单的随机过程是简单随机游走(Simple Random Walk)。Lee 的定义干脆利落:

取独立同分布的随机变量 Z1, Z2, ... ,每个以概率 1/2 取 +1 或 -1。令 X0 = 0,Xn = Z1 + Z2 + ... + Zn。序列 {Xn} 就是简单随机游走。

简单随机游走的构造:每步独立地 +1 或 -1

几个关键性质立刻跳出来:

- 期望为零:E[Xn] = 0。公平的硬币没有方向偏好。

- 方差线性增长:Var(Xn) = n。波动幅度随时间放大,标准差以 √n 的速度增长。

- 不独立但增量独立:X10 和 X20 不独立(它们共享了前 10 步),但 X20 - X10 和 X10 - X0 是独立的。这就是独立增量性质。

随机游走的样本路径:看起来像股价走势图,但完全由硬币翻转生成

Lee 在这里接上了中心极限定理(Central Limit Theorem, CLT)。当步数 n 足够大时,Xn / √n 的分布趋近标准正态分布。用数学写:

这个结果的金融含义极深:如果你把每日收益率看作独立的随机步,那么长期累积收益的分布近似正态——这正是 Black-Scholes 期权定价模型的起点假设之一。当然现实中收益率并不真正独立也并不正态(肥尾、波动率聚集),但随机游走提供了一个基准模型,后续所有复杂模型都是在它身上做修正。

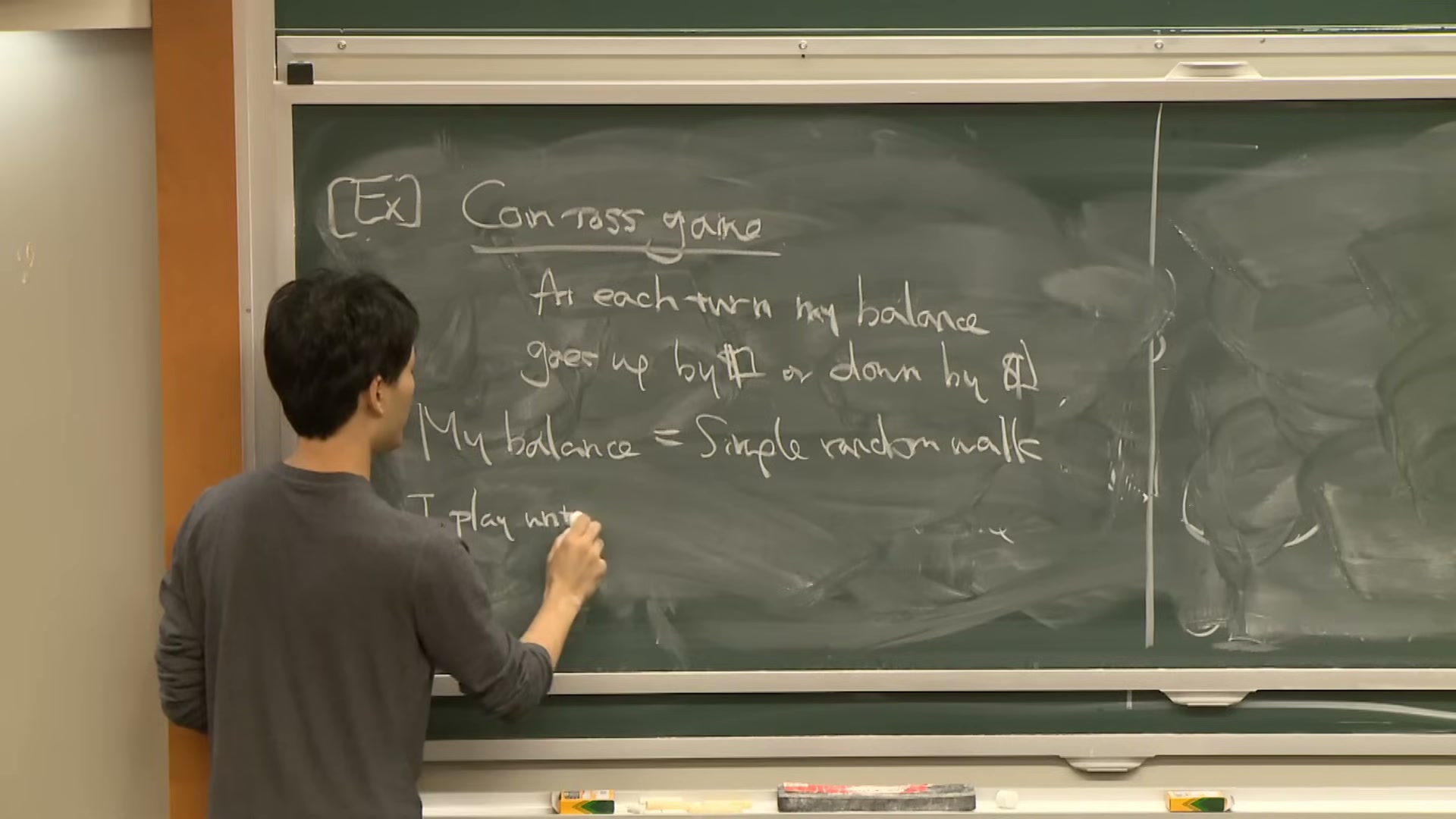

四、赌徒破产问题

Lee 用一个经典的硬币赌局(Coin Toss Game)来展示随机游走的边界问题:

你有 k 元初始资金。每轮掷一枚公平硬币,正面赢 1 元,反面输 1 元。当你的余额碰到 N 元(目标)或 0 元(破产)时游戏结束。你碰到 N 的概率是多少?

赌徒破产问题:余额就是一个有两个吸收壁的随机游走

你的余额就是一个有两个吸收壁的随机游走——碰到 0 或 N 就停止。Lee 用递推方程求解:令 Pk 为从 k 出发碰到 N 的概率,边界条件 P0 = 0,PN = 1。对中间状态:

这是一个二阶线性差分方程。解出来:

结果清晰得令人不安:你达到目标的概率与初始资金成线性正比。如果你有 10 元想赢到 100 元,成功概率是 10%。想赢到 1000 元?1%。

这就是赌徒破产(Gambler's Ruin)定理的核心:在公平游戏中,小资金对大资金几乎必然破产。Lee 用一句话点明金融含义——

赌场不需要庄家优势来赢你。它只需要比你有钱。在公平游戏中,资金的不对称本身就是致命优势。

如果硬币不公平(概率 p ≠ 1/2),解变成指数形式:Pk = (1 - (q/p)k) / (1 - (q/p)N),其中 q = 1 - p。哪怕庄家优势只有 1%(p = 0.49),赌徒的破产概率也会急剧攀升。这就是为什么赌场和做市商都把精力花在控制 edge 的稳定性上,而不是追求大 edge。

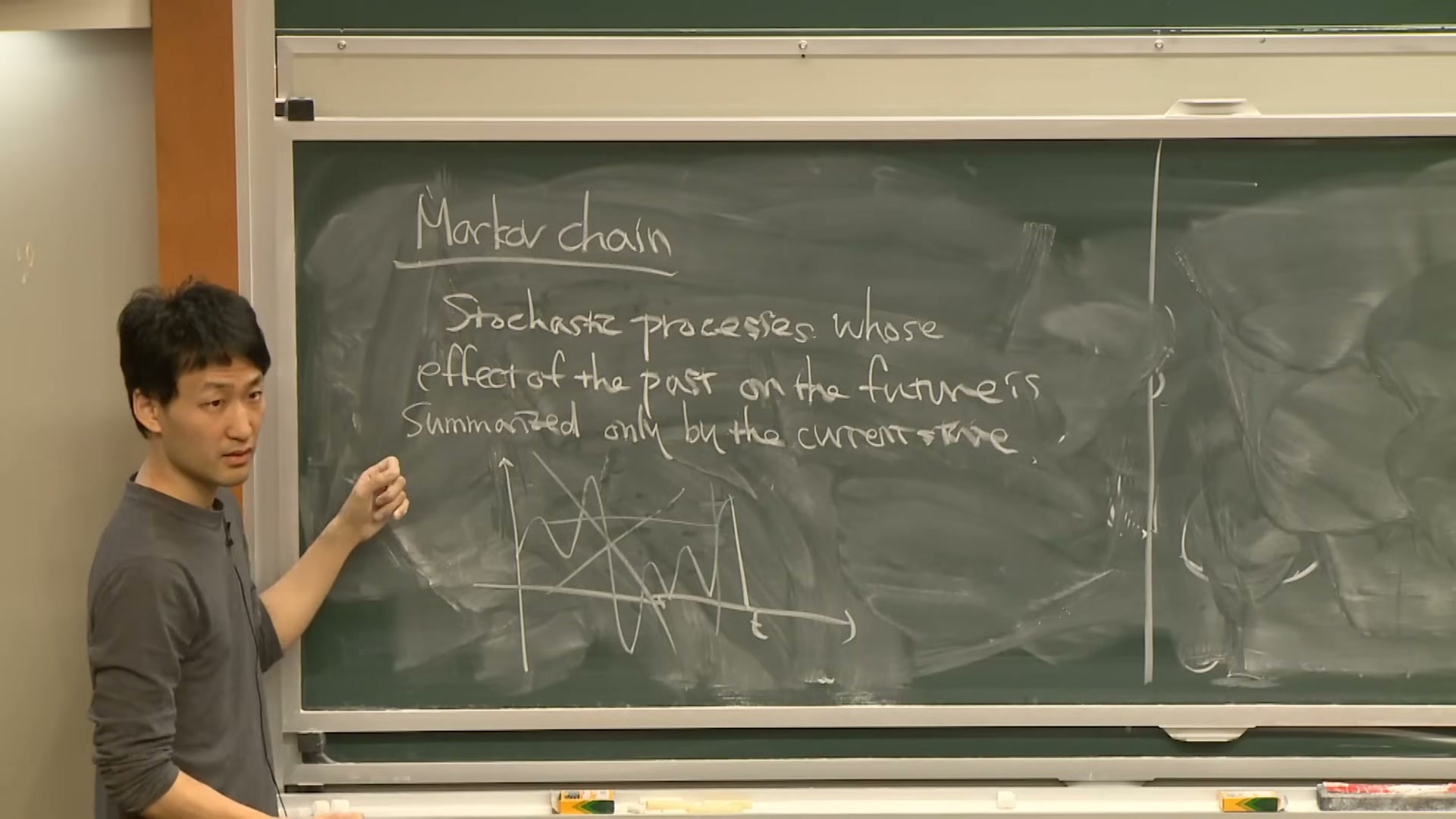

五、马尔可夫链

随机游走有一个好性质:未来只取决于现在,和过去无关。Lee 把这个性质抽象成一个通用框架:

马尔可夫链(Markov Chain)是一个随机过程 {Xt},满足马尔可夫性质(Markov property):对任意时刻 t 和任意状态序列,

P(Xt+1 = j | Xt = i, Xt-1, ..., X0) = P(Xt+1 = j | Xt = i)

马尔可夫性质的形式化定义:条件概率只依赖当前状态

用直白的话说:知道了现在,过去的全部历史就不再提供额外信息。这被称为"无记忆性"(memoryless property)。

Lee 强调了一个容易混淆的点:马尔可夫性质不是说过程没有时间结构,而是说一旦你知道了当前状态,历史就不帮你更好地预测未来。简单随机游走显然是马尔可夫链——你下一步往哪走只看你现在站在哪。但一个"连涨三天后更容易跌"的过程就不是马尔可夫的,因为判断需要过去三天的信息。

金融中,马尔可夫假设对应的是弱有效市场假说(Weak-form Efficient Market Hypothesis)的一个更强版本:当前价格已经包含了全部历史信息。技术分析者试图从价格历史中发现规律,本质上就是在赌市场不是马尔可夫的。

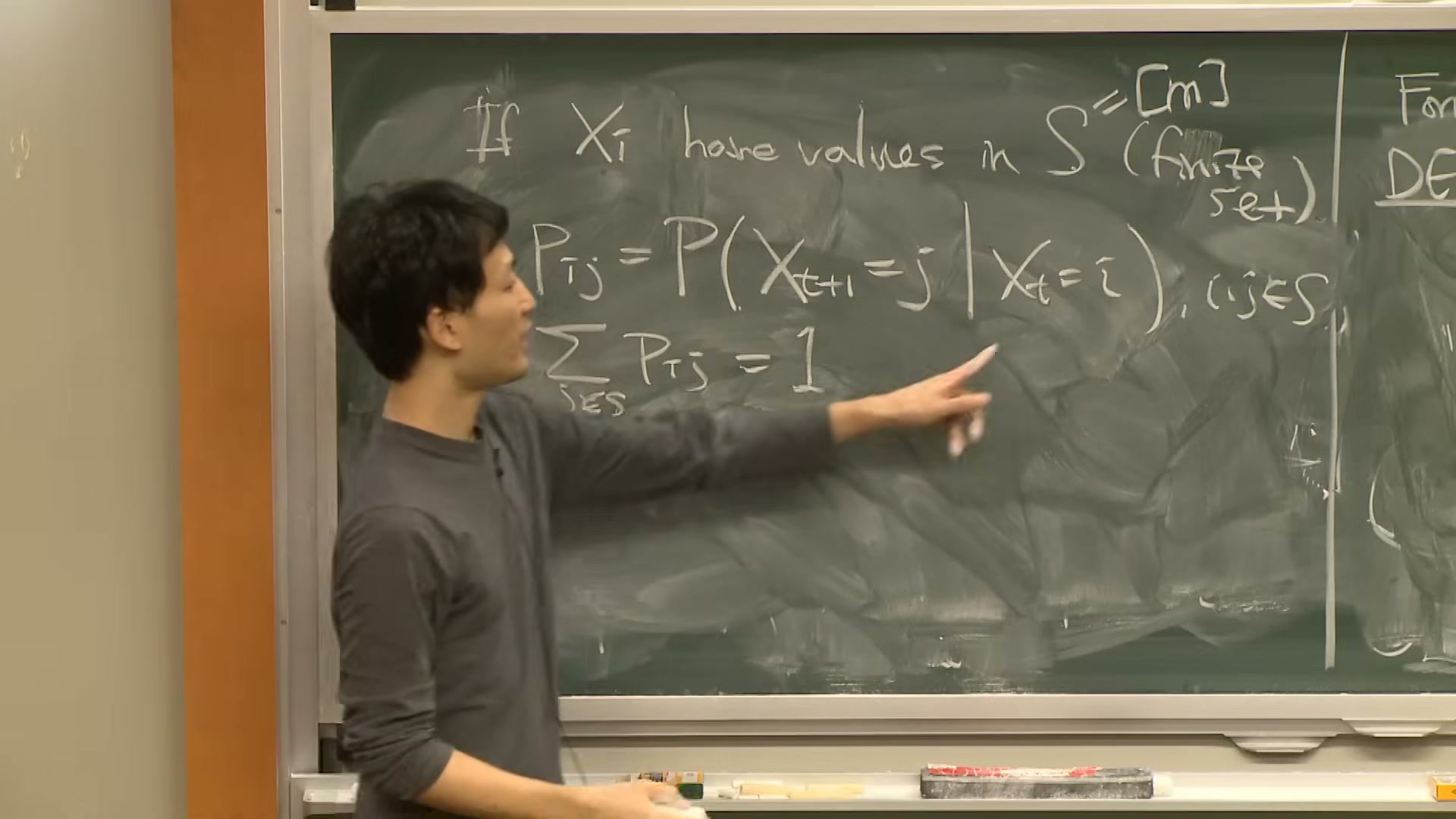

六、转移概率矩阵与平稳分布

马尔可夫链的全部动力学可以用一个矩阵编码。Lee 定义了转移概率矩阵(Transition Probability Matrix):

对有限状态空间 {1, 2, ..., m} 上的马尔可夫链,转移矩阵 M 是一个 m × m 矩阵,其中 Mij = P(Xt+1 = j | Xt = i)。每行的元素之和为 1。

转移概率矩阵:每一行是一个概率分布,编码了从该状态出发的所有可能跳转

矩阵的威力在于连乘。如果你想知道从状态 i 出发经过 n 步到达状态 j 的概率,只需要计算 Mn 的第 (i, j) 个元素。所有多步预测都变成了矩阵幂运算。

Lee 接着提出了最关键的问题:当 n → ∞ 时,Mn 收敛到什么?这就引出了平稳分布(Stationary Distribution):一个行向量 π 满足

换言之,π 是转移矩阵的左特征向量,对应特征值 1。如果链是遍历的(ergodic)——不可约(irreducible)且非周期(aperiodic)——那么无论初始状态是什么,经过足够长时间后,系统状态的分布都会收敛到 π。

Lee 用 Perron-Frobenius 定理给出数学保证:对非负不可约矩阵,最大特征值是唯一的正实数,对应的特征向量分量全为正。把这个定理套到转移矩阵上,就保证了平稳分布的存在和唯一性。

这在金融里的应用是信用评级迁移。穆迪和标普的评级转移矩阵就是马尔可夫链的转移矩阵——从 AAA 到 AA 再到 A 的转移概率,长期稳态下每个评级等级占多少比例,都可以用平稳分布算出来。

七、鞅:公平的游戏

Lee 用一句话引入了整堂课最优雅的概念:

鞅(Martingale)是公平游戏的数学模型。一个随机过程 {Xt} 是鞅,如果在任何时刻,给定当前信息,对下一步的最佳预测就是当前值本身。

鞅的形式化定义:条件期望等于当前值

形式化地写:

这里 Ft 是到时刻 t 为止的全部信息(在数学上叫filtration,滤波/信息流)。鞅说的是:知道过去全部历史后,对未来的最佳猜测就是现在的值。没有系统性的上升趋势,也没有系统性的下降趋势。

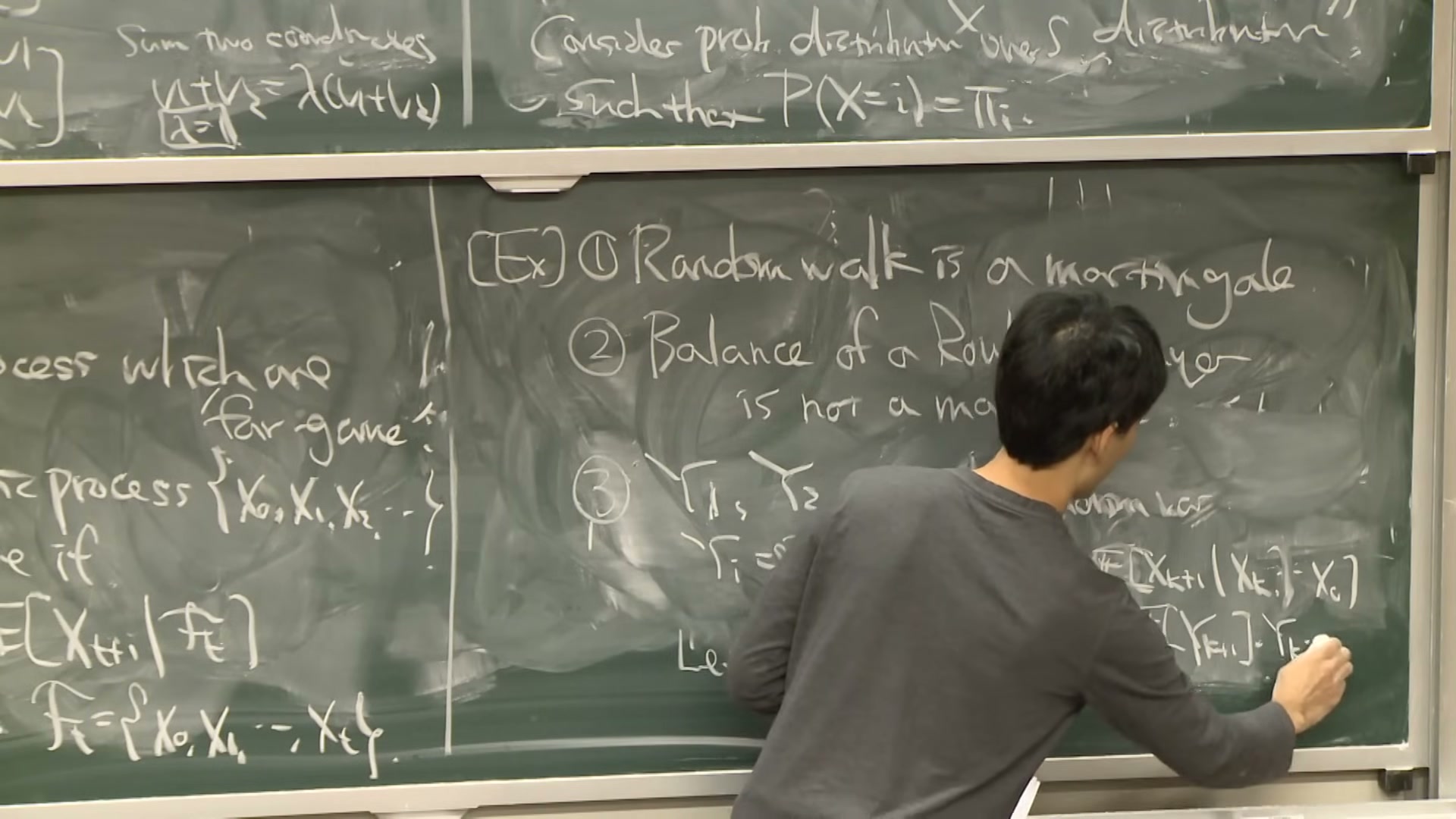

几个经典的鞅

- 简单随机游走本身就是鞅。E[Xn+1 | X0, ..., Xn] = Xn + E[Zn+1] = Xn + 0 = Xn。

- 赌徒的资金序列在公平游戏中是鞅——不管他用什么策略(下一节会看到,这个观察有惊人的推论)。

- 条件期望序列:如果 Y 是任意可积随机变量,定义 Mt = E[Y | Ft],则 {Mt} 是鞅。这被称为Doob 鞅——金融里期权价格的理论框架就建立在这个构造上。

Lee 在这里用了一个比喻来解释为什么鞅这么重要:

如果一个过程是鞅,那它在告诉你:这个世界里没有免费的午餐。你对未来的最佳预期永远就是现在的状态。你无法通过等待来系统性地获利。

在金融理论中,有效市场假说的数学表述就是"在风险中性测度下,折现后的资产价格过程是鞅"。这不是一个哲学主张,而是一个无套利条件的数学等价物——如果资产价格不是鞅,就存在套利机会。

八、可选停止定理

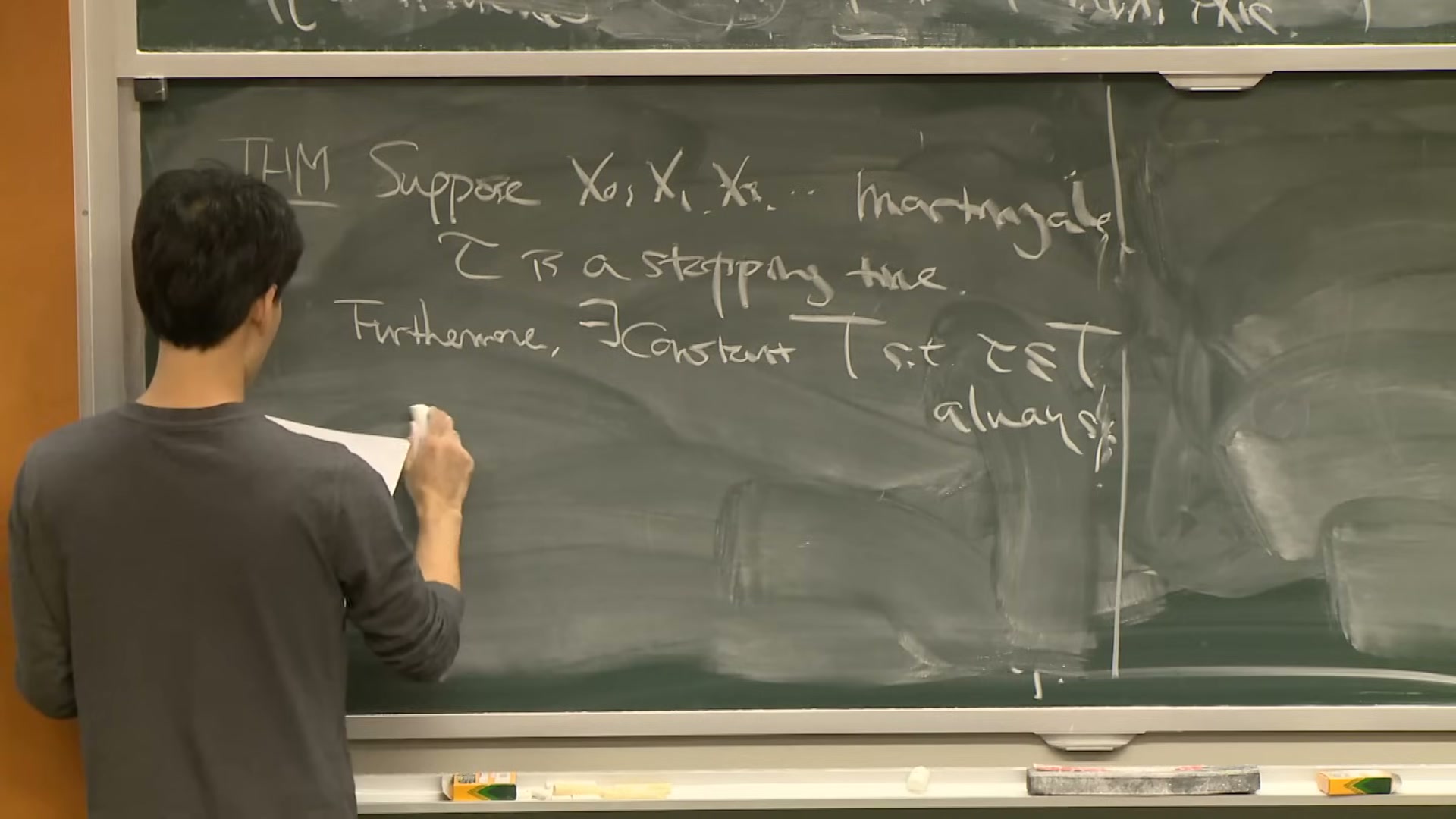

鞅理论最锋利的刀刃是可选停止定理(Optional Stopping Theorem, OST)。Lee 给出了它的直觉:

可选停止定理说的是:在一个公平的游戏中,无论你采用什么停止策略——只要你的策略只依赖已有信息——你的期望收益都是零。没有任何策略能在公平游戏中系统性获利。

可选停止定理:在鞅过程中,停止时刻的期望值等于初始值

形式化地:如果 {Xt} 是鞅,τ 是一个停止时刻(stopping time,即何时停止只取决于到目前为止观察到的信息),且满足一定技术条件(有界或可积),则:

停止时刻的期望值永远等于初始值。

这个定理摧毁了所有"赢了就走"式策略的幻觉。让我们回到赌徒破产问题来看它的威力:

赌徒的资金是鞅。游戏在碰到 N(赢)或 0(输)时停止。由 OST:

解出 Pk = k/N——和前面用递推方程得到的结果一模一样,但推导过程从十几行缩到了三行。这就是鞅方法的力量:它把复杂的差分方程计算变成了一步期望推导。

为什么"赢了就走"不管用

很多赌场策略的核心逻辑是"设定一个盈利目标,到了就收手"。OST 告诉你:如果游戏公平,你到达盈利目标的概率恰好被你输光的概率所抵消。期望收益永远是零。你可以改变收益的分布(小概率大赢 vs 大概率小赢),但无法改变期望。

在交易里这意味着:如果市场是鞅(有效的),任何纯粹基于价格历史的交易策略——无论多复杂的技术分析、多精巧的止盈止损组合——的期望利润都是零(实际上考虑交易成本是负的)。要获利,你必须拥有市场之外的信息优势——对公司基本面的更深理解、更快的数据源、更好的模型。纯粹的交易时机选择在鞅框架下是无效的。

九、量化交易的数学直觉

回到那条推文的问题:这些数学和量化交易到底有什么关系?

Lee 这堂课建立的不是交易策略,而是一套概率直觉的底层语言。每一个工具都有具体的金融对应物:

随机游走 → 基准模型

随机游走是资产价格的"零假设"。所有复杂模型——几何布朗运动(GBM)、跳跃扩散(Jump-Diffusion)、随机波动率(Stochastic Volatility)——都从随机游走出发,逐步添加漂移项、波动率变化、跳跃等现实特征。如果你不理解最简单的随机游走,你就无法理解那些修正为什么必要。

赌徒破产 → 资金管理

对交易员来说,赌徒破产定理是仓位管理的数学根基。它告诉你:即使策略有正期望(p > 1/2),如果单次下注比例过大,破产概率仍然可以很高。Kelly 准则——量化交易中最著名的仓位公式——本质上就是在赌徒破产框架下优化下注比例,使长期增长率最大化的同时控制破产风险。

马尔可夫链 → 状态建模

金融市场有状态切换(regime switching)的特征:牛市、熊市、震荡市各有不同的统计规律。隐马尔可夫模型(Hidden Markov Model, HMM)用不可观测的马尔可夫链描述市场状态,用可观测的收益率做推断。量化策略经常用 HMM 来判断当前处于什么状态,然后选择对应的子策略。转移矩阵和平稳分布告诉你各种状态的长期占比——这直接影响策略的回测框架设计。

鞅 → 无套利定价

整个衍生品定价理论的基石是等价鞅测度(Equivalent Martingale Measure)。Black-Scholes 公式的推导过程,本质上就是找到一个概率测度使得折现后的股价成为鞅,然后在这个测度下计算期权的条件期望。如果你不理解鞅是什么,你就无法理解为什么 Black-Scholes 能定价。

可选停止定理 → 策略评估

OST 是量化研究员的"照妖镜"。当你回测一个策略发现了"超额收益"时,第一个检验就是:这个策略的收益来源到底是什么?如果底层过程是鞅,那任何停止策略的期望收益都是零——你回测看到的利润要么来自偏差(look-ahead bias、survivorship bias),要么来自非鞅成分(你对市场有效性假设的偏离是否有实证支撑)。OST 迫使你诚实地面对一个问题:你的 alpha 到底从哪来?

本文基于 MIT OpenCourseWare 公开课 18.S096 Topics in Mathematics with Applications in Finance(Fall 2013)Lecture 5: Stochastic Processes I 整理,主讲 Dr. Choongbum Lee。课程原始视频和讲义可在 MIT OCW 课程页面免费获取。推文引用来自 @KKaWSB 在 X (Twitter) 上的帖子。